毎日過酷な現場での勤務、本当にお疲れ様です! 夜勤や長時間の残業で体力を削って稼いだ大切なお金、「とりあえず銀行に置いたまま」になっていませんか?

「将来のために投資をした方がいいのは分かっているけど、休日は疲れて寝るだけで、勉強する時間なんてない…」

毎日クタクタになるまで働いていると、そう思ってしまうのも当然ですよね。そのお気持ち、すごくよく分かります。

しかし、せっかく身体を張って稼いだその「残業代」、ただ銀行に眠らせておくだけでは、今の物価高(インフレ)の波に飲まれて少しずつ価値が目減りしてしまうという大きなリスクがあります。かといって、日々のストレス発散で何となく使ってしまっては、将来のお金の不安はいつまで経っても消えません。

この記事を書いている私も、将来に漠然とした不安を抱えて消耗していた一人でした。しかし、重い腰を上げて資産形成の仕組みを作ったことで、正直まだ不安は完全に解消できないものの

銀行口座以外で、近年の再現率の高い投資ができていることに安心感と達成感を感じています!

本記事では、毎日忙しい工場勤務のあなたに向けて、「完全ほったらかしで資産を育てていく新NISAの資産形成」の作り方を、専門用語を一切使わずに分かりやすく解説します。

この記事を読めば、難しい知識がなくても、「あなたの毎月の残業代が、自動的に将来の大きな資産(不労所得)に変わる仕組み」をたった5分で設定できるようになります!

過酷な労働から抜け出し、将来の経済的なゆとりを手に入れるための第一歩を、今日ここから一緒に踏み出しましょう!

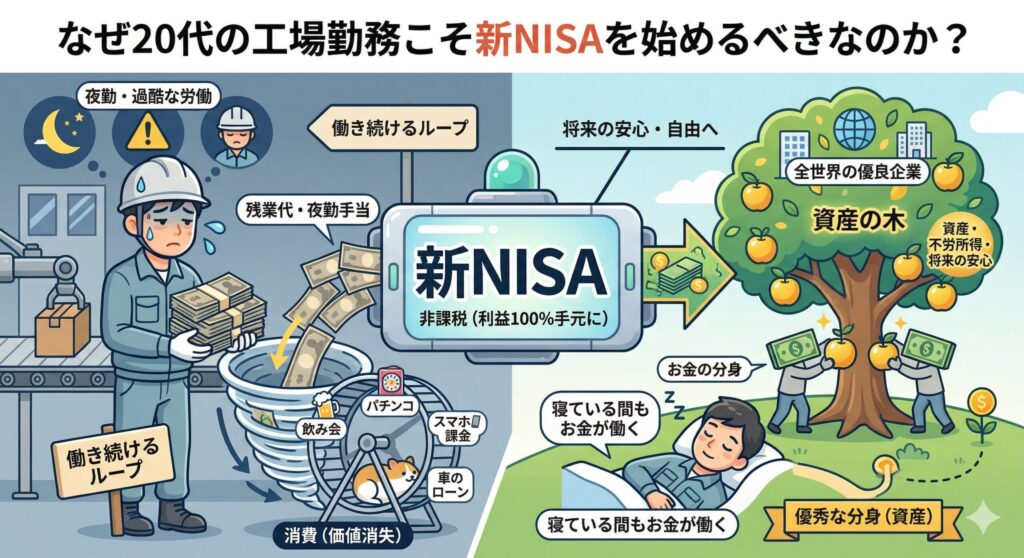

なぜ20代の工場勤務こそ新NISAを始めるべきなのか?

結論から言うと、20代の工場勤務の方こそ、毎月の「残業代」を使って今すぐ新NISAを始めるべき(一部でも!)です。

なぜなら、身体を張って稼いだ労働収入を、あなたが寝ている間も勝手にお金を生み出してくれる「不労所得のタネ」に変える最高のチャンスだからです。

工場での仕事は、夜勤や不規則なシフト、体力勝負のライン作業など、本当に過酷ですよね。その見返りとして同年代より手取りが多くなる月もあると思いますが、この「残業代」や「夜勤手当」の使い道が、10年後・20年後のあなたの人生を大きく左右します。

例えば、毎月3万円の残業代があったとします。

- 消費する場合: 休日の飲み会、パチンコ、スマホゲームの課金、ちょっといい車のローン……。これらは使った瞬間に価値が消えてしまうか、維持費がかかり続けるため、いつまで経っても「働き続けるループ」から抜け出せません。

- 新NISAに回す場合: 毎月3万円を新NISAで「全世界の優良企業」に投資します。すると、あなたが工場で汗水流して夜勤をしている間も、休日に泥のように眠っている間も、投資したお金があなたの代わりに世界中で働いて利益を出してくれます。

さらに、2024年から始まった「新NISA」は、投資で出た利益に税金が一切かからない(非課税になる)という、国が用意した大盤振る舞いの神制度です。通常なら利益の約20%を税金で持っていかれますが、新NISAなら丸ごとあなたの手元に残ります。

つまり、投資という名の「優秀な分身(お金)」を育てていくイメージです。

今のうちは体力があっても、40代、50代と同じペースで夜勤や残業をこなし続けるのは限界

だからこそ、若くて体力があり、残業代を稼げる20代のうちに

そのお金を「自分の代わりに稼いでくれるシステム」に変換しておくべきなのです。

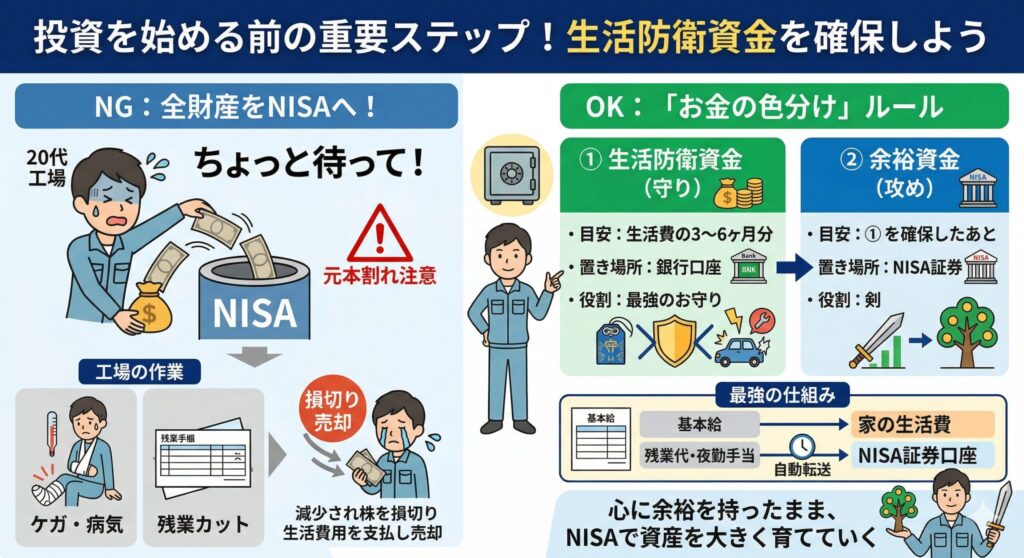

投資を始める前の重要ステップ!生活防衛資金を確保しよう

「よし、じゃあ銀行にある貯金を全部新NISAに入れよう!」

ちょっと待ってください!投資をスタートする前に、絶対にやっておかなければならない準備があります。それは、「生活防衛資金(もしもの時のための貯金)」をしっかりと確保することです。

なぜなら、新NISAのような投資には、一時的に資産が減ってしまう「元本割れ」のリスクが必ずあるからです。

工場での勤務は、体力勝負であるがゆえのケガや病気のリスク、あるいは会社の業績悪化による「突然の残業カット」などで、手取り収入がガクッと下がる月もありますよね。そんな時に、手元の現金をすべて投資に回してしまっていると、生活が立ち行かなくなってしまいます。

投資の世界で絶対にやってはいけない失敗を防ぐために、以下の「お金を色分けするルール」を守りましょう。

- ① 生活防衛資金(絶対に使わないお金)

- 目安: 毎月の生活費の3ヶ月〜半年分(月の生活費が20万円なら、60万〜120万円)

- 置き場所: 投資とは別の、すぐに引き出せる銀行口座

- 役割: ケガで働けなくなった時や、車が急に故障した時など、緊急事態を乗り切るための「最強のお守り」です。

- ② 余裕資金(投資に回すお金)

- 目安: ①を確保した上で、当面(数年以上)使う予定がないお金

- 置き場所: 新NISAの証券口座

- 役割: 今回のテーマである「残業代」や「夜勤手当」がここに当たります。

「基本給だけで生活を回し、残業代は最初からなかったものとして新NISAへ自動送金する」

これが、忙しい工場勤務の方にとって最強の仕組みです。

もし、急なお金が必要になった時に、投資している株の価値がたまたま下がっていたらどうでしょう?生活費のために、泣く泣く「損をした状態」で株を売らなければならなくなります。これでは本末転倒ですよね。

だからこそ、まずは「生活防衛資金」という強固な盾を用意しましょう。盾があるからこそ、残業代という剣を使って、心に余裕を持ったまま新NISAで資産を大きく育てていくことができるのです。

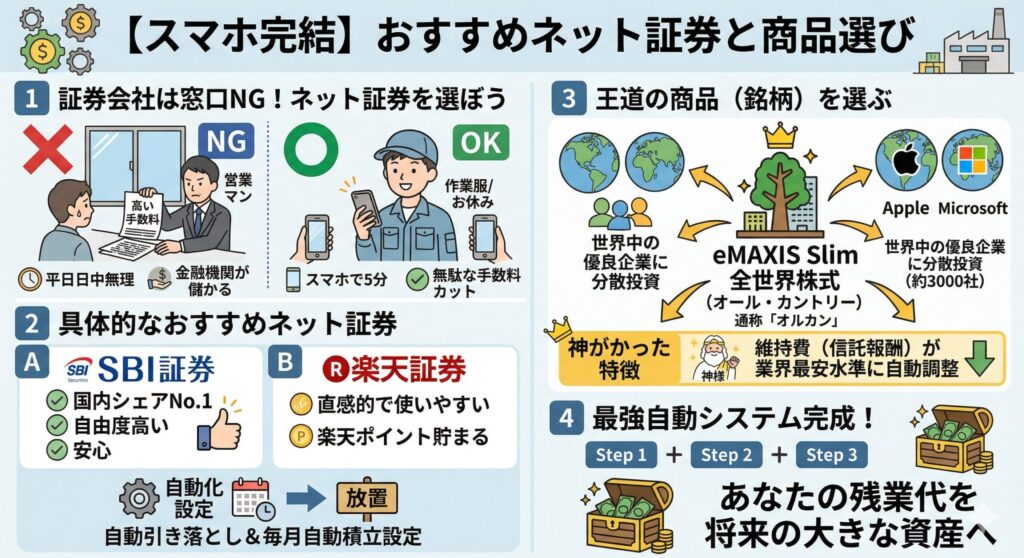

【スマホで完結】おすすめのネット証券と商品選び

「ほったらかし投資のやり方は分かったけど、どこで何をポチればいいの?」という方に向けて、具体的なおすすめをお伝えします。

結論から言うと、証券会社は絶対に「ネット証券」を選んでください。そして、投資する商品は「eMAXIS Slim(イーマクシス・スリム)シリーズ」か「S&P500」が圧倒的におすすめです。

間違っても、ビックバンク(三菱UFJ, 中京銀行など)や証券会社の窓口に行ってはいけません。

なぜなら、窓口に行くと、営業マンから「手数料がバカ高い、あなたではなく金融機関が儲かる商品」を勧められてしまう可能性が非常に高いからです。さらに、平日日中に窓口へ行くのは、工場勤務のシフト制ではそもそも難しいですよね。

スマホひとつで、いつでもどこでも5分で開設できるネット証券なら、そうした無駄な手数料や手間を完全にカットできます。

具体的には、以下のどちらかのネット証券を選べば間違いありません。

- SBI証券: 国内シェアNo.1。口座引き落とし設定などの自由度が高く、迷ったらここを選べば安心です。

- 楽天証券: 画面が直感的で分かりやすく、普段から楽天市場などで楽天ポイントを貯めている人におすすめです。

どちらの証券会社も、指定の銀行口座やクレジットカードから毎月決まった日に自動でお金を引き落としてくれるサービスがあります。これを設定してしまえば、あとは完全に「放置」でOKです。

そして、肝心の「何を買うか(商品)」ですが、投資初心者であれば「eMAXIS Slim 全世界株式(オール・カントリー)」という商品(インデックスファンド)を選ぶのが王道です。

自分も上記の銘柄にしてます! ↓

通称「オルカン」と呼ばれるこの商品は、これ一本買うだけで、世界中の優良企業(AppleやMicrosoftなどを含む約3,000社)に分散して投資してくれる優れものです。さらに、持っている間にかかる維持費(信託報酬)が業界最安水準になるよう、常に自動でコストを引き下げてくれるという神がかった特徴を持っています。

「SBI証券か楽天証券をスマホで開設し、eMAXIS Slim 全世界株式を毎月自動で買う設定にする」

たったこれだけで、あなたの残業代を将来の大きな資産に変える最強の自動システムが完成します!

【投資を始めよう!】NISAの始め方の手引き

私は、eMAXIS Slim 全世界株式(オール・カントリー)」を「楽天証券」で投資をしています!

NISAの始め方については下記URLで図解で分かりやすくまとめられているので

ご参照ください!

- 楽天証券口座を開設する(https://www.rakuten-sec.co.jp/web/nisa/startup/)

- 実際に銘柄を購入する(https://www.rakuten-sec.co.jp/web/nisa/start/)

投資を継続するためのたった一つのルールと次なるステップ

スマホで自動積立の設定が終わったら、最後にあなたへ「たった一つのルール」をお伝えします。

結論から言うと、「市場が暴落して一時的に資産が減っても、絶対にパニックになって売らない(狼狽売りしない)こと」です。

なぜなら、長期の積立投資において一番もったいない失敗は、「怖くなって途中でやめてしまうこと」だからです。

投資の世界では、数年に一度「〇〇ショック」と呼ばれるような大暴落が必ず起きます。ニュースで「株価が大暴落!」と騒がれ、あなたのスマホアプリでも、一生懸命積み立てた残業代が一時的にマイナス表示になる日が来るかもしれません。そんな時、人間の心理としては「これ以上損したくない!」と焦って、すべて売り払ってしまいたくなりますよね。

でも、ちょっと待ってください。実は積立投資において、暴落時は「優良な株を安くたくさん買える大バーゲンセール」なのです。

スーパーのタイムセールで日用品が半額になっていたら、喜んでまとめ買いしますよね。投資もそれと同じです。毎月定額で買い続ける「ドルコスト平均法」のシステムを組んでいるあなたは、暴落時にこそシステムが自動で「安く・たくさん」買い集めてくれます。ここで積立をやめずにグッと堪えた人だけが、数年後に市場が回復した時に、大きなリターン(不労所得)を手にすることができるのです。

パニック売りを防ぐための最強のコツは、「日常的に証券アプリを開かないこと」です。

毎日株価をチェックして一喜一憂するのは、精神衛生上よくありませんし、日々の工場での仕事にも支障が出ます。半年に一回、あるいは年末に一回、「あ、そういえば新NISAやってたんだった」と残高をチラッと確認するくらいが丁度いいんです。

「一度設定したら、あとは何があっても売らずに気絶しておく(放置する)」

これこそが、毎日過酷な現場で働く工場勤務のあなたが、投資の世界で最終的に勝つための最強のルールです。あなたの貴重な残業代が、将来の大きな安心に変わる日を楽しみに、今日から「ほったらかし投資」をスタートさせましょう!

新NISAの次は「自分で稼ぐ力」を身につけよう!

さて、「ほったらかし投資」の自動システムが完成して将来の不安が減ったら、ぜひ次なるステップとして「自己投資」や「副業」を始めて、自分で使えるお金を稼ぐことに挑戦してみてください!

なぜなら、残業代をNISAに回す「守り」の資産形成に加えて、副業で収入源を増やす「攻め」の力を身につければ、過酷な工場勤務から抜け出して自由になるスピードが劇的に加速するからです。

私自身も、かつては会社で働くのが辛く、将来に絶望して消耗する日々でした。しかし、重い腰を上げて副業(ブログ)に挑戦したことで人生が大きく変わりました。最初は失敗だらけでしたが、コツコツと「自分で稼ぐ力」を育てた結果、今では独立して時間や場所に縛られない自由な働き方を実現しています。

「毎日疲れてるのに副業なんてできるの?」「何から始めればいいか全く分からない…」

そんな方に向けて、私もまだまだ、副業で稼げていないルーキーですが、、、

今後は私自身のリアルな失敗談や成功体験を交えた「ゼロから副業で稼ぐためのノウハウ」も、このブログでどんどん発信していきます!

まずは今日、あなたの貴重な残業代を未来の安心に変える「新NISA」をスタートさせましょう。そして、ゆくゆくは自分自身に投資して稼ぐ力を身につけ、一緒に「本当の自由」を手に入れましょう!

コメント